Efisiensi dan Efektivitas Pelaporan PPh 21 Berbasis Digitalisasi Pepajakan Pada Instansi Pendidikan Negeri: Pendekatan Value for Money

Bilah Samping Artikel

Isi Artikel Utama

Abstrak

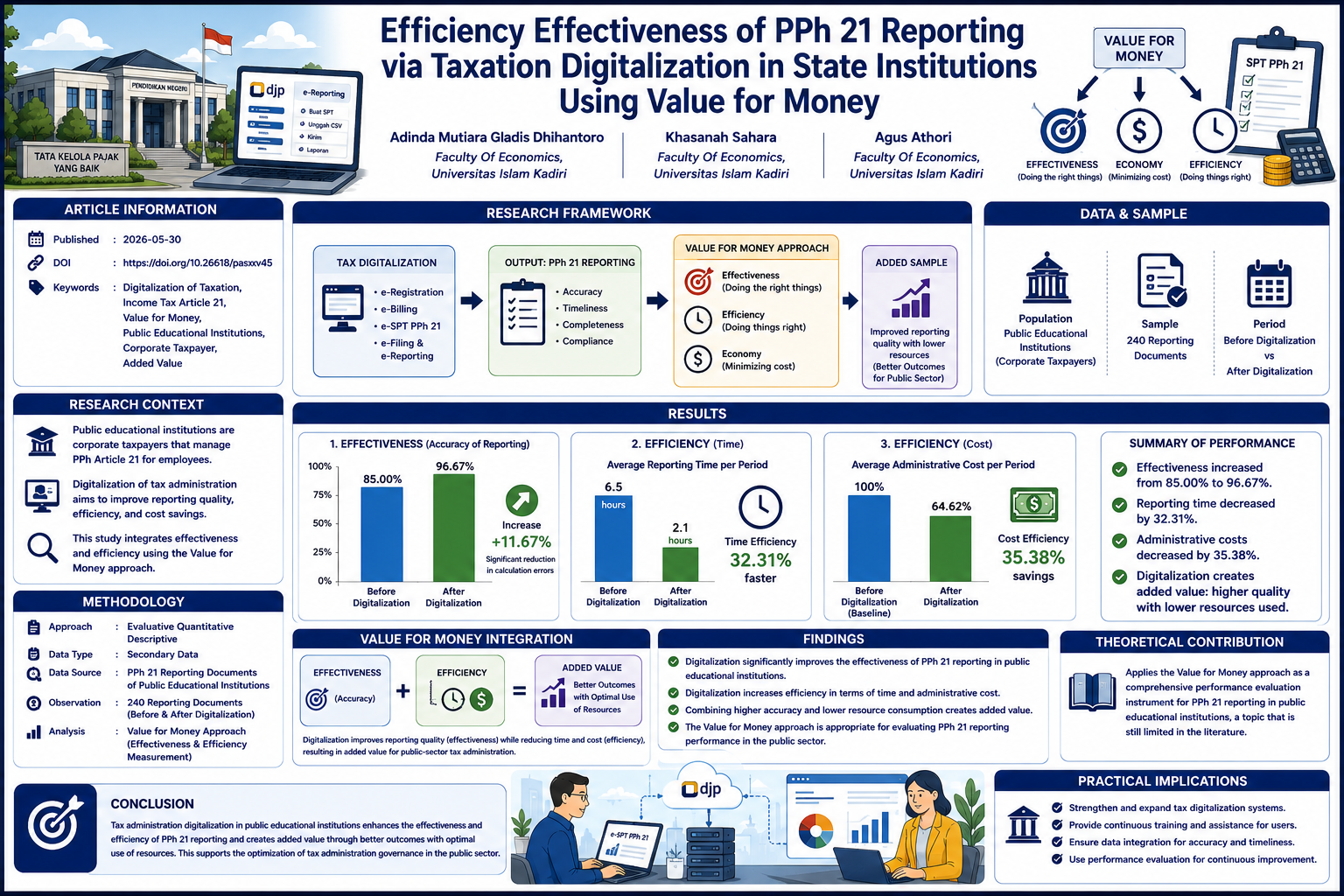

Penelitian ini bertujuan untuk menganalisis dampak digitalisasi administrasi perpajakan terhadap kinerja pelaporan Pajak Penghasilan (PPh) Pasal 21 pada instansi pendidikan negeri dengan menggunakan pendekatan Value for Money. Berbeda dengan penelitian terdahulu yang umumnya berfokus pada kepatuhan wajib pajak orang pribadi atau sektor swasta, penelitian ini menempatkan instansi pendidikan negeri sebagai Wajib Pajak Badan sektor publik serta mengintegrasikan pengukuran efektivitas dan efisiensi dalam satu kerangka evaluatif yang komprehensif. Penelitian menggunakan pendekatan deskriptif kuantitatif evaluatif berbasis data sekunder administratif sebanyak 240 dokumen pelaporan, yang terdiri atas periode sebelum dan sesudah digitalisasi. Hasil analisis menunjukkan bahwa digitalisasi meningkatkan efektivitas pelaporan dari 85,00% menjadi 96,67%, yang mencerminkan penurunan signifikan kesalahan perhitungan. Dari aspek efisiensi, rata-rata waktu pelaporan menurun dari 6,5 jam menjadi 2,1 jam per masa pelaporan dengan tingkat efisiensi waktu sebesar 32,31%, sedangkan biaya administratif menurun sebesar 35,38%. Integrasi antara peningkatan akurasi dan penurunan penggunaan sumber daya menunjukkan bahwa digitalisasi tidak hanya memperbaiki kualitas pelaporan, tetapi juga menciptakan nilai tambah dalam tata kelola administrasi perpajakan sektor publik. Kontribusi penelitian ini terletak pada penerapan pendekatan Value for Money sebagai instrumen evaluasi kinerja pelaporan PPh Pasal 21 dalam konteks digitalisasi pada instansi pendidikan negeri, yang masih terbatas dalam literatur. Temuan ini memberikan implikasi teoretis bagi pengembangan evaluasi kinerja administrasi perpajakan sektor publik serta implikasi praktis bagi optimalisasi kebijakan digitalisasi perpajakan pemerintah.

##plugins.themes.bootstrap3.displayStats.downloads##

Rincian Artikel

Terbitan

Bagian

Artikel ini berlisensi Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

Referensi

Bastian, I. (2021). Akuntansi Sektor Publik. Jakarta: Erlangga.

Direktorat Jenderal Pajak. (2016). Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21. Jakarta: DJP.

Direktorat Jenderal Pajak. (2022). Modernisasi Sistem Administrasi Perpajakan. Jakarta: Kementerian Keuangan Republik Indonesia.

Direktorat Jenderal Pajak. (2024). Coretax Administration System. Jakarta.

Direktorat Jenderal Pajak. (2024). Modernisasi Administrasi Perpajakan. Jakarta.

Ghozali, I. (2018). Aplikasi Analisis Multivariate dengan Program IBM SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Halim, A., & Kusufi, M. S. (2014). Akuntansi Sektor Publik. Jakarta: Salemba Empat.

Kementerian Keuangan Republik Indonesia. (2007). Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan. Jakarta.

Kementerian Keuangan RI. (2023). Laporan Kinerja DJP. Jakarta.

Lestari, N., & Dewi, P. (2022). Digitalisasi layanan perpajakan dan kepatuhan wajib pajak. Jurnal Riset Akuntansi.

Mahmudi. (2019). Manajemen Kinerja Sektor Publik. Yogyakarta: UPP STIM YKPN.

Mardiasmo. (2019). Perpajakan. Yogyakarta: Andi Offset.

Nugraha, T. (2023). Digitalisasi pajak dan efisiensi administrasi sektor publik. Jurnal Perpajakan Indonesia.

Nurhayati, E., & Hidayat, A. (2020). Pengaruh penerapan sistem administrasi perpajakan modern terhadap kepatuhan wajib pajak. Jurnal Akuntansi dan Keuangan Publik, 7(2), 85–96.

OECD. (2023). Digital Transformation in Tax Administration. Paris.

Pratama, Y. (2024). Implementasi Coretax dalam administrasi perpajakan Indonesia. Jurnal Perpajakan Modern.

Putri, R. A., & Pratama, A. (2021). Efektivitas dan efisiensi pelaporan pajak berbasis elektronik pada sektor publik. Jurnal Akuntansi Pemerintahan, 5(1), 45–58.

Rahmawati, L. (2022). Analisis efisiensi administrasi perpajakan berbasis digital. Jurnal Administrasi Negara.

Republik Indonesia. (2008). Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Jakarta.

Resmi, S. (2023). Perpajakan Teori dan Kasus. Jakarta.

Siregar, B. (2017). Akuntansi Sektor Publik. Yogyakarta: UPP STIM YKPN.

Sugiyono. (2019). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Pratama, Y. (2024). Implementasi Coretax dalam administrasi perpajakan Indonesia. Jurnal Perpajakan Modern. Alfabeta.

Waluyo. (2022). Perpajakan Indonesia. Jakarta.

World Bank. (2022). Digital Government and Tax Reform.

World Bank. (2022). Digital Government and Tax Reform.