Optimalisasi Penerimaan PBB-P5L Sektor Minerba melalui Analisis Proses Bisnis pada KPP Pratama Batulicin

Bilah Samping Artikel

Isi Artikel Utama

Abstrak

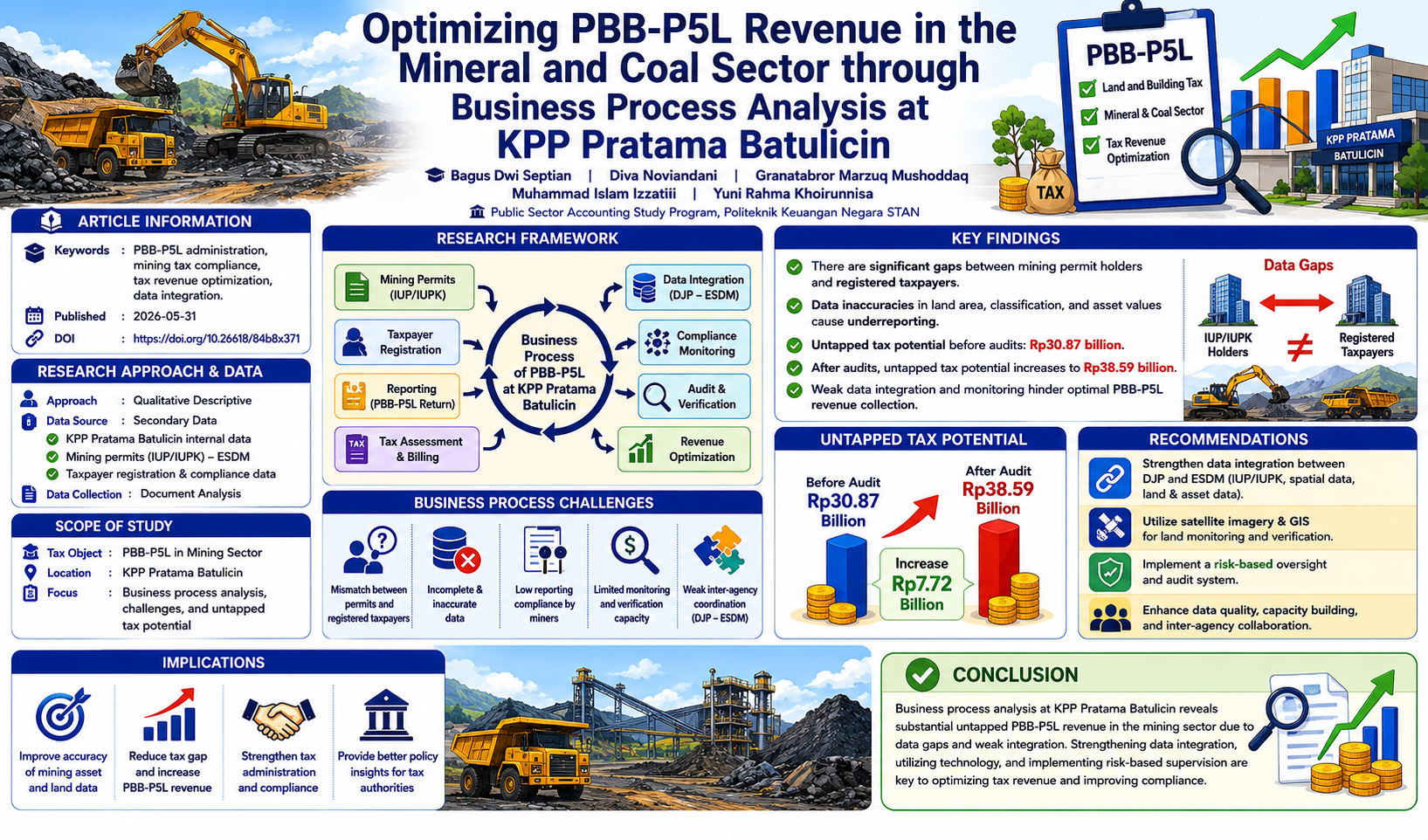

Penelitian ini bertujuan untuk menganalisis proses bisnis Pajak Bumi dan Bangunan Perdesaan, Perkotaan, Perkebunan, Perhutanan, Pertambangan, dan Sektor Lainnya (PBB-P5L) sektor minerba di KPP Pratama Batulicin, serta mengidentifikasi hambatan yang mengurangi optimalisasi penerimaan negara. Dengan menggunakan pendekatan kualitatif deskriptif, penelitian ini memetakan tahapan pemungutan pajak yang mencakup pendaftaran objek, pelaporan, penelitian, pendataan, penetapan NJOP, dan pengenaan PBB. Temuan utama menunjukkan bahwa ketidaksesuaian antara data Izin Usaha Pertambangan (IUP) dan administrasi perpajakan, serta kurangnya pemanfaatan teknologi pemantauan seperti citra satelit dan pemantauan lapangan, menghambat akurasi data objek pajak. Selain itu, kapasitas pengawasan yang terbatas juga menyebabkan ketidakmampuan dalam mendeteksi potensi penerimaan yang belum tergali. Berdasarkan analisis, potensi PBB yang belum tergali diperkirakan mencapai Rp7,7 miliar, yang dapat terungkap melalui pemeriksaan yang lebih intensif. Penelitian ini merekomendasikan perbaikan proses ekstensifikasi berbasis data IUP, penguatan validasi data melalui teknologi penginderaan jauh, serta pengembangan sistem pengawasan berbasis risiko. Implementasi rekomendasi ini diharapkan dapat meningkatkan akurasi basis data, mengurangi kesenjangan penerimaan pajak, dan mendukung optimalisasi penerimaan PBB-P5L sektor minerba di masa depan.

##plugins.themes.bootstrap3.displayStats.downloads##

Rincian Artikel

Terbitan

Bagian

Artikel ini berlisensi Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

Referensi

Allingham, M. G., & Sandmo, A. (1972). Income tax evasion: A theoretical analysis. Journal of Public Economics, 1(3–4), 323–338. https://doi.org/10.1016/0047-2727(72)90010-2

Alm, J. (2023). Tax compliance and administration in the digital era. Edward Elgar Publishing.

Aslett, J., González, G., Hamilton, S., & Pecho, M. (2024). Tax administration: Essential analytics for compliance risk management (Technical Notes and Manuals No. 2024/001). International Monetary Fund. https://doi.org/10.5089/9798400260063.005

Bird, R. M., Bahl, R., & McCluskey, W. J. (Eds.). (2022). Property tax in Asia: Policy and practice. Lincoln Institute of Land Policy.

Bjørneby, M., Alstadsæter, A., & Telle, K. (2021). Limits to third-party reporting: Evidence from a randomized field experiment in Norway. Journal of Public Economics, 203, 104512. https://doi.org/10.1016/j.jpubeco.2021.104512

Brockmeyer, A., Estefan, A., Ramírez Arras, K., & Suárez Serrato, J. C. (2021). Taxing property in developing countries: Theory and evidence from Mexico (NBER Working Paper No. 28637). National Bureau of Economic Research. https://www.nber.org/papers/w28637

Castro, J. F., Velásquez, D., Beltrán, A., & Yamada, G. (2022). The direct and indirect effects of messages on tax compliance: Experimental evidence from Peru. Journal of Economic Behavior & Organization, 203, 483–518. https://doi.org/10.1016/j.jebo.2022.09.022

Darmayasa, I. N., & Hardika, N. S. (2024). Core tax administration system: The power and trust dimensions of the slippery slope framework tax compliance model. Cogent Business & Management, 11(1), Article 2337358. https://doi.org/10.1080/23311975.2024.2337358

Dumas, M., La Rosa, M., Mendling, J., & Reijers, H. A. (2018). Fundamentals of business process management (2nd ed.). Springer. https://doi.org/10.1007/978-3-662-56509-4

Food and Agriculture Organization of the United Nations. (2023). Geospatial information for sustainable land administration. FAO.

Grote, M., & Wen, J.-F. (2024). How to design and implement property tax reforms (Technical Notes and Manuals No. 2024/006). International Monetary Fund. https://doi.org/10.5089/9798400288753.061

Kelly, R., White, R., & Anand, A. (2020). Property tax diagnostic manual. World Bank. https://openknowledge.worldbank.org/handle/10986/34129

Kirchler, E., Hoelzl, E., & Wahl, I. (2008). Enforced versus voluntary tax compliance: The slippery slope framework. Journal of Economic Psychology, 29(2), 210–225. https://doi.org/10.1016/j.joep.2007.05.004

Kementerian Keuangan Republik Indonesia. (2019). Peraturan Menteri Keuangan Nomor 186/PMK.03/2019 tentang Klasifikasi Objek Pajak dan Tata Cara Penetapan Nilai Jual Objek Pajak Pajak Bumi dan Bangunan.

Kementerian Keuangan Republik Indonesia. (2022). Peraturan Menteri Keuangan Nomor 234/PMK.03/2022 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 186/PMK.03/2019 tentang Klasifikasi Objek Pajak dan Tata Cara Penetapan Nilai Jual Objek Pajak Pajak Bumi dan Bangunan.

Kementerian Keuangan Republik Indonesia. (2024). Peraturan Menteri Keuangan Nomor 81 Tahun 2024 tentang Ketentuan Perpajakan dalam Rangka Pelaksanaan Sistem Inti Administrasi Perpajakan.

Kementerian Energi dan Sumber Daya Mineral Republik Indonesia. (2025). Mineral and coal sector performance report 2025. Ministry of Energy and Mineral Resources.

Organisation for Economic Co-operation and Development. (2004). Compliance risk management: Managing and improving tax compliance. OECD. https://www.oecd.org/content/dam/oecd/en/topics/policy-issues/tax-administration/compliance-risk-management-managing-and-improving-tax-compliance.pdf

Organisation for Economic Co-operation and Development. (2023a). Revenue statistics in Asia and the Pacific 2023: Strengthening property taxation in Asia. OECD Publishing. https://doi.org/10.1787/e7ea496f-en

Organisation for Economic Co-operation and Development. (2023b). Tax administration 2023: Comparative information on OECD and other advanced and emerging economies. OECD Publishing. https://doi.org/10.1787/900b6382-en

Pemerintah Republik Indonesia. (1994). Undang-Undang Nomor 12 Tahun 1994 tentang Pajak Bumi dan Bangunan.

Pemerintah Republik Indonesia. (2025). Undang-Undang Nomor 2 Tahun 2025 tentang Perubahan Keempat atas Undang-Undang Nomor 4 Tahun 2009 tentang Pertambangan Mineral dan Batubara.

Sekaran, U., & Bougie, R. (2016). Research methods for business: A skill-building approach (7th ed.). John Wiley & Sons.

Sugiyono. (2013). Metode penelitian pendidikan: Pendekatan kuantitatif, kualitatif, dan R&D. Alfabeta.

United Nations Committee of Experts on Global Geospatial Information Management. (2020). Integrated geospatial information framework implementation guide. United Nations. https://ggim.un.org/IGIF/

van der Aalst, W. M. P. (2016). Process mining: Data science in action (2nd ed.). Springer. https://doi.org/10.1007/978-3-662-49851-4

World Bank. (2023). Property tax reform: Principles and international practices. World Bank.

World Bank. (2024). Digital government and domestic revenue mobilization. World Bank.